Ұлттық банк пен Қаржы нарығын реттеу агенттігі банктердің кредит саясатын өзгертуге бағытталған бірқатар шешім қабылдап жатыр. Осы арқылы қаржы ағынын тұтыну секторынан нақты экономикаға, әсіресе бизнеске бұруды да көздеп отыр. Өйткені жылдар бойы қалыптасқан модель банктерді экономиканың драйвері болудан алшақтатып, қымбат ақшаның тиімді операторына айналдырып жіберген, деп хабарлайды Tizgin.kz.

Оны түсіну үшін алысқа барудың қажеті жоқ. 2022 жылдан бергі динамикаға зер салайық.

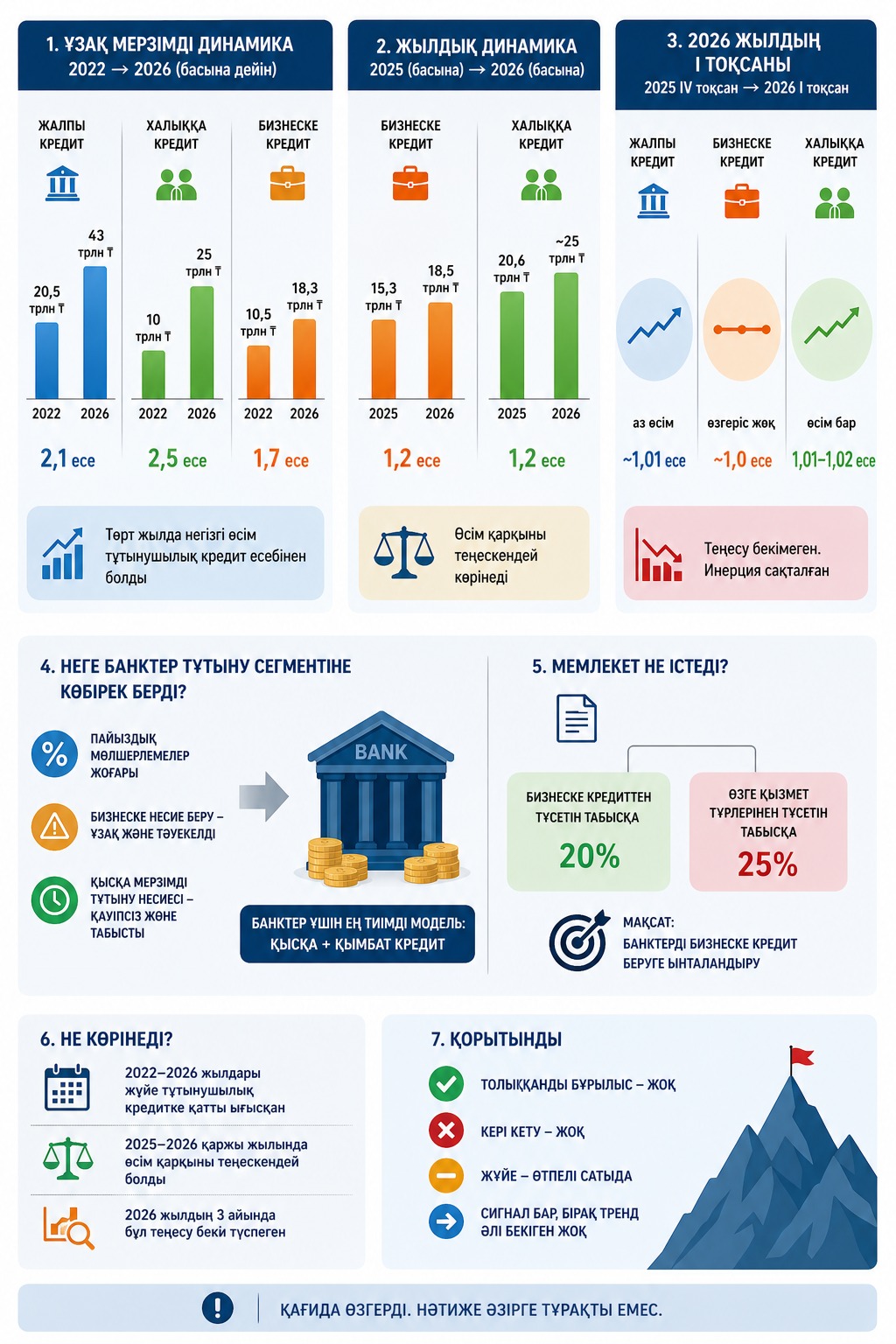

2022 жылдан 2026 жылдың басына дейін екінші деңгейлі банктердің экономикаға берген жалпы несие көлемі 20,5 трлн теңгеден 43 трлн теңгеге дейін өсіп, шамамен 2,1 есе ұлғайды. Ал оның құрылымы қандай?

Халыққа берілген тұрмыстық кредиттер 4 жылда 10 трлн теңгеден 25 трлн теңгеге дейін, 2,5 есе артты. Бизнеске берілген кредиттер 10,5 трлн теңгеден 18,3 трлн теңгеге дейін ғана, шамамен 1,7 есе өсті. Яғни, банктердің негізгі табыс көзі тұрмыстық несиелер болып келді. Осылайша банктерге қысқа мерзімді әрі табысты кредиттер әлдеқайда тиімді болды. Ұзақ мерзімді, тәуекелі жоғары бизнесті қаржыландыру екінші кезектегі басымдық қана болып қалды.

Мемлекет осы теңгерімсіздікті өзгерту үшін 2026 жылдың басында банк қызметін реттейтін жаңа заңға бірқатар номалар енгізіп, саланы реттейтін ережелерді қайта қараған. Ұлттық банк төрағасы Тимур Сүлейменов бұл саясатты салық теңсіздігін жою арқылы іске асыруға болатынын айтқан.

“2026 жылдан бастап бизнесті кредиттеуден түсетін табысқа 20% мөлшерлеме, ал өзге қызмет түрлерінен түсетін табысқа 25% мөлшерлеме қолданылады. Бұл – кредит пе инвестиция арасындағы салық теңсіздігін жоюға бағытталған қадам”, – деген болатын ол БАҚ өкілдеріне.

Жаңа талаптар банк секторындағы ахуалды Тимур Сүлейменов айтқандай өзгертті ме? 2026 жылдың алғашқы тоқсанындағы Ұлттық банктің статистикасына зер салайық.

2025 жылдың басынан 2026 жылдың басына дейін бизнеске берілген кредит көлемі 15,3 трлн теңгеден 18,5 трлн теңгеге дейін өсіп, шамамен 1,2 есе ұлғайған. Оның ішінде халыққа берілген кредиттер 20,6 трлн теңгеден 25 трлн теңгеге жуықтап, шамамен 1,2 есе өсті. Яғни, бір жылдық динамикада екі сегменттің өсім қарқыны теңескендей көрінеді.

Алайда 2026 жылдың бірінші тоқсаны бұл теңесудің әлі тұрақты трендке айналмағанын көрсетеді. Жалпы кредит көлемі үш айда аздап өскенмен, бизнес сегментінде өсім өзгеріссіз қалған. Ал халыққа берілетін кредит өсімі 1,01–1,02 есе аралығында ұлғайды.

Сонда кейінгі 4 жыл ішінде банк секторы тұрмыстық кредитке айқын басымдық берсе, б2025 жылы бизнес пен тұтыну секторының өсім қарқыны теңескендей болған. Ал 2023 жылдың алғашқы тоқсанында тұрмыстық несиенің өсімі қайта үдей бастаған.

Сондықтан қазіргі жағдайды не толыққанды бұрылыс, не нақты стагнация деп бағалауға келмейді. Оның үстіне үш айлық дерек түбегейлі қорытынды жасауға жеткіліксіз. Ққазіргі динамика банктердің «мінез-құлқы» өзгере бастағанынан хабар береді. Бірақ бұл өзгеріс әлі тұрақты трендке айнала қойған жоқ.